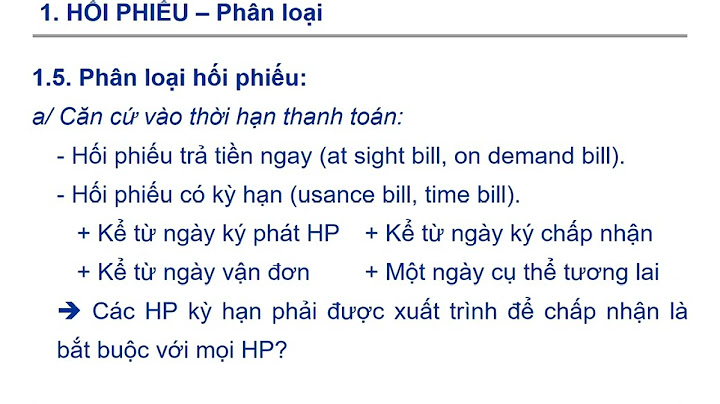

Hóa đơn là một loại chứng từ do người bán hàng hóa, thành phẩm, cung ứng dịch vụ,… Lập để ghi nhận các thông tin về việc bán hàng, cung cấp dịch vụ. Lamketoan.vn cập nhật bài viết này nhằm chia sẻ kinh nghiệm. Về việc nhận biết, đối tượng sử dụng hóa đơn bán hàng thông thường. Cũng như các thủ tục về thuế đối với loại hóa đơn này để bạn đọc là kế toán sẽ không bị nhầm lẫn với các loại hóa đơn tài chính khác. Show

1. Hóa đơn bán hàng thông thường là gì?Các doanh nghiệp có đặc thù sản xuất kinh doanh. Cũng như các phương pháp tính và nộp thuế giá trị gia tăng khác nhau sẽ sử dụng các loại hóa đơn tài chính khác nhau. Và không phải ai cũng biết được sự khác nhau này. Có các loại hóa đơn tài chính hiện hành như: – Hóa đơn giá trị gia tăng (hóa đơn GTGT) – Hóa đơn bán hàng thông thường – Các hóa đơn đặc thù khác như vé tàu, vé xe,… Xem thêm: Điểm quan trọng liên quan tới hóa đơn GTGT Hóa đơn viết sai tên, địa chỉ, mã số thuế xử lý thế nào Hóa đơn bán hàng thông thường (gọi tắt là hóa đơn thông thường hay hóa đơn trực tiếp) là hóa đơn đỏ. Do chi cục Thuế cấp cho người nộp thuế kê khai. Và nộp thuế theo phương pháp trực tiếp hoặc bán hóa đơn lẻ cho người bán không kinh doanh hoặc kinh doanh không thường xuyên. Và chỉ có hóa đơn được cấp bởi chi cục Thuế mới được xem là hóa đơn thông thường hợp pháp. Hóa đơn thông thường được các đối tượng liệt kê sau xuất cho khách hàng khi người nộp thuế theo phương pháp trực tiếp. – Tổ chức (cá nhân) sản xuất kinh doanh áp dụng tính và nộp thuế GTGT theo phương pháp trực tiếp. – Tổ chức (cá nhân) làm đại lý bán đúng giá hàng hóa chịu thuế tiêu thụ đặc biệt. – Tổ chức (cá nhân) làm đại lý bán đúng giá hàng hóa chịu thuế GTGT, tính và nộp thuế GTGT theo phương pháp trực tiếp. – Các hộ kinh doanh, sản xuất nộp thuế theo phương pháp trực tiếp, kinh doanh không thường xuyên. – Tổ chức (cá nhân) khai và tính thuế GTGT theo phương pháp trực tiếp bán hàng hóa, dịch vụ xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu. 3. Thủ tục về thuế khi sử dụng hóa đơn bán hàng hóa thông thường:– Hóa đơn bán hàng trực tiếp không phải kê khai thuế giá trị gia tăng. Như hóa đơn giá trị gia tăng (kê vào mẫu 01/GTGT). Mà phải kê khai vào mẫu 03/GTGT. Đối với trường hợp thuế GTGT tính trực tiếp trên giá trị gia tăng. Và mẫu 04/GTGT đối với trường hợp thuế GTGT tính trực tiếp trên doanh thu. – Chi phí đầu vào trên hóa đơn thông thường vẫn được trừ khi tính thuế thu nhập doanh nghiệp nếu thỏa mãn đủ các điều kiện là chi phí hợp lý khi tính thuế TNDN. – Khi mua hóa đơn thông thường của cơ quan Thuế. Người nộp thuế nộp bộ hồ sơ bao gồm:+ Đơn đề nghị mua hóa đơn Tải về + Bản cam kết mẫu số CK01/AC (cam kết việc SXKD phù hợp trên giấy phép đăng ký kinh doanh) Tải về + Bản sao giấy phép đăng ký kinh doanh của doanh nghiệp + Mẫu 06/GTGT áp dụng phương pháp tính thuế GTGT Tải về Trường hợp đi mua hóa đơn lần thứ 2 trở đi thì bộ hồ sơ chỉ cần đơn đề nghị mua hóa đơn là đủ vì bộ hồ sơ lần trước cơ quan Thuế vẫn sẽ lưu giữ. Như vậy, đối tượng sử dụng hóa đơn bán hàng thông thường là các tổ chức, cá nhân thực hiện SXKD kê khai và nộp thuế theo phương pháp trực tiếp. Hóa đơn bán hàng và hóa đơn giá trị gia tăng có điểm nào giống và khác nhau. Nhiều người vẫn có thể chưa phân biệt được 2 loại hóa đơn này. Cùng xem phân biệt hóa đơn ngay dưới đây. \>> Xem thêm: Hóa đơn bán hàng là gì? Mẫu hóa đơn bán hàng năm 2022 Hai loại hóa đơn này đều phổ biến trong doanh nghiệp, nhưng loại không giống nhau. Hóa đơn bán hàng và hóa đơn GTGT đều lập sau khi doanh nghiệp bán hàng và xuất hàng. Việc phân biệt chúng rất quan trọng đối với kế toán để công tác kê khai, hoạch toán cho doanh nghiệp hiệu quả. Dưới đây là 8 tiêu chỉ để phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng: 1. Mẫu hóa đơn giá trị gia tăng và hóa đơn bán hàng2. Về đối tượng lập hóa đơnHóa đơn bán hàng Doanh nghiệp khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp trong các hoạt động sau:

3. Đối tượng phát hành hóa đơnHóa đơn bán hàng Doanh nghiệp/ tổ chức phải lên cơ quan thuế để mua Hóa đơn giá trị gia tăng Doanh nghiệp/ tổ chức có thể tự tin, hóa đơn điện tử, hóa đơn đặt in 4. Thuế suất của hóa đơnHóa đơn bán hàng Không có dòng thuế xuất và tiền thuế thể hiện đầy đủ trên hóa đơn. Hóa đơn giá trị gia tăng Có dòng thuế và tiền thuế thể hiện đầy đủ trên hóa đơn. 5. Chữ ký trên hóa đơnHóa đơn bán hàng Chỉ có chữ ký của người bán hàng hóa Hóa đơn giá trị gia tăng Bao gồm cả chữ ký của người bán và chữ ký của giám đốc hoặc người được giám đốc ủy quyền. 6. Hình thức kê khai hóa đơnHóa đơn bán hàng Kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào Hóa đơn giá trị gia tăng Phải kê khai cả hóa đơn đầu ra và hóa đơn đầu vào đủ điều kiện khấu trừ. 7. Quy định về Thuế GTGT7.1 Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừHóa đơn đầu vào là hóa đơn bán hàng Không được khấu trừ nên chỉ cần kê khai vào Chỉ tiêu 23 trên Tờ khai 01/GTGT (hoặc không cần kê khai vì không có thuế GTGT) Hóa đơn đầu vào là hóa đơn GTGT Trong trường hợp đủ điều kiện khấu trừ, được khấu trừ và kê khai vào Chỉ tiêu 25 trên tời khai 01/GTGT 7.2 Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếpHóa đơn đầu vào là hóa đơn bán hàng Không cần phải kê khai, chỉ hoạch toán –> Những doanh nghiệp kê khai thuế theo phương pháp trực tuếp chỉ phải kê khai những hóa đơn bán hàng đầu ra (Đầu vào không cần kê khai) Hóa đơn đầu vào là hóa đơn GTGT Không cần kê khai hóa đơn đầu vào, phần thuế GTGT hoạch toán vào nguyên giá của hàng hóa, tài sản, chi phí. Minh hoạ: Công ty X mua bàn ghế văn phòng: Trị giá 10 triệu, tiền thuế là 1 triệu, tổng phải trả là 11 triệu (Hóa đơn GTGT và công ty A kê khai thuế theo phương pháp trực tiếp) Chỉ cần hạch toán như sau: Nợ TK 153…: 11 triệu Có 111: 11 triệu 8. Thuế thu nhập doanh nghiệpHóa đơn bán hàng hay hóa đơn GTGT nếu hợp lệ, hợp lý và hợp pháp thì đều được ghi nhận vào chi phí tính thuế thu nhập doanh nghiệp. Trên đây, MISA MEINVOICE đã giúp các bạn phân biệt được điểm khác nhau giữa hóa đơn giá trị gia tăng và hóa đơn bán hàng. Bên cạnh đấy, các bạn có thể tham khảo phần mềm hóa đơn điện tử MISA MEINVOICE, hỗ trợ doanh nghiệp chuyển đổi hóa đơn và tiết kiệm 80% chi phí. Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại: |